Рынок EdTech в России стал большими шагами развиваться и масштабироваться во время пандемии. «Ковидная история» дала мощный толчок этому направлению, стали появляться новые технологии, инструменты и методология.

В 2020 г. HolonIQ провело исследования среди молодых мировых EdTech-проектов и выяснило, что более 16 млрд. долларов было инвестировано в этот сегмент. Эта сумма вдвое превышает показатель по 2018 году. А российский рынок образовательных технологий не только стойко перенос удар пандемии, но и показал свой динамичный рост.

В нашей стране популярность приобрело образование среди взрослого населения. Уровень школьного дистанционного обучения немного отстал в этом плане из-за некоторого застоя в школьной системе обучения, но и здесь пандемия стала хорошим катализатором.

Поговорим о том, куда движется мировая и российская сфера EdTech, и к чему может прийти.

«Доковидная» и «послековидная» жизнь EdTech

Какая ситуация наблюдается в нише?

Ситуация в мире по EdTech показывает, что это ниша уверенно развивается и твердо стоит на ногах с 2000-ных годов. Эксперты HolonIQ говорят, что 2010-2015 годы – стали временем, когда произошел финансовый прирост рынка на 1 трлн. долларов, то есть была пройдена отметка в 5,2 трлн. долларов. Темпы немного упали к 2020 г., и к началу 2021 г. общий объем сферы оценивался в 5,4 трлн. долларов. По прогнозам исследователей к 2025 г. этот показатель может достигнуть 7,3 трлн. долларов.

Почему рынок стремительно растет?

С развитием образования и его «осовремениванием» появился спрос на цифровые технологии, которые позволяют автоматизировать многие механизмы учебного процесса. За последние три десятилетия появилось больше школьников и студентов, их число возросло почти на 2,5 миллиарда. Предположительно, такой же динамический рост сохранится и на последующие 30 лет. Это связано с тем, что растет численность населения во многих развивающихся государствах.

В связи с чем сохранится рост?

На развитие образовательных технологий и реализацию цифровых идей в 2018 г. было израсходовано более 150 млрд. долларов, а это всего 2,6% от общего объема рынка. Но и этих денег не хватило, чтобы образовательные учреждения встретили пандемию во всеоружии. Самоизоляция привела к вынужденному переходу классического обучения на удаленный формат.

В 2020 г. объем финансовых вливаний в EdTech составил порядка 230 млрд. долларов (3,6% от общего объема ниши). Исследования HolonIQ показывают, что к 2025 г. на цифровизацию обучения может быть потрачено до 5,2% от всего финансового пирога.

Несмотря на то, что мы говорим о колоссальных инвестициях в рынок, все равно этих средств оказалось недостаточно для того, чтобы достойно встретить пандемию. Выяснилось, что учащиеся не оснащены гаджетами или просто не умеют ими пользоваться, стабильный интернет распространен не везде, педагоги не владеют методикой обучения в онлайне, школы не до конца укомплектованы техническими ресурсами. И такая картина наблюдается не только у нас в стране, но и во всем мире. Например, цифровое неравенство остро проявилось во Франции. Хотя эта страна опережает многие развитые государства по IT-сфере.

Антон Сажин, основатель платформы дистанционного обучения CORE, говорит о благоприятном влиянии пандемии на систему образования, как бы это цинично не звучало. Методика и инструменты классического обучения давно устарели и уже не соответствовали требованиям времени, а пандемия принудительно ускорила процессы по трансформации образовательной системы и ее переход в онлайн.

Ситуация по молодым проектам во время пандемии стала выглядеть следующим образом: половина масштабных европейских образовательных продуктов отдает предпочтение корпоративному образованию, затем К12 – школы и вузы. А в Северной Америке треть брендовых молодых игроков держат курс на корпоративное обучение, остальные ориентированы на учащихся школ и университетов. При этом увеличивается спрос на такое обучение со стороны В2В-пользователей. В Индии и Южной Азии эти 3 направления развиваются примерно одинаково, это обусловлено потребностями местного рынка.

К ноябрю 2020 г. в сфере мировых EdTech образовался рейтинг стартапов-единорогов из двадцати участников. Причем на первых четырех позициях находились китайские и индийские компании, а следующие места занимали США. Именно из этих стран, в основном, состоял топ-20.

Огромное количество инвестиций пришлось на компанию Yuanfundao (почти 16 млрд. долларов) – это комплексный набор ресурсов для дистанционного обучения школьников (К12), зародившийся в 2012 г. В этом проекте ярко представлены: платформа для оказания услуг по репетиторству, приложение по изучению английского языка, информационная база, проверка математический упражнений.

Из интересных представителей можно еще назвать американский образовательный продукт – Duolingo, который оценивается в 2,5 млрд. долларов. Компания также разработала платформу и для русскоязычного населения. Здесь можно изучать различные иностранные языки с интерактивными элементами. Есть площадки, ориентированные на школьников, а тестирование проводится совместно с вузами, которые могут отслеживать показатели учащихся.

Вторая яркая компания-единорог из США – Udemy (оценивается почти в 3,5 млрд. долларов). На этой крупной платформе представлено 130 тысяч цифровых программ для любых направлений – от фитнеса и личностного роста до бизнеса.

В чем разница между EdTech и инфобизнесом читайте в статье (ссылка).

Как меняется рынок EdTech в России?

По сравнению с мировым уровнем российская ниша образовательных технологий не настолько «богатая» — всего лишь 1%. Предположительно, это порядка 50 млрд. руб. в 2019 г. Темпы роста EdTech в нашей стране хоть и не такие динамичные, как, например, в Китае, но все равно прогресс составляет 20-25% в год.

Еще до разгара пандемии по предположительным прогнозам к концу 2020 г. российский сегмент должен был оцениваться в 60 млрд. руб., но из-за обостренной ситуации с коронавирусом эта сумма была даже превышена.

В нашей стране рынок образовательных технологий твердо стоит на ногах благодаря спросу на дополнительное и корпоративное образование для старшего возраста. На эти направления в общей сложности приходится половина всех финансовых средств на рынке.

Некоторые эксперты считают, что на школьном цифровом образовании не получиться зарабатывать деньги, поэтому в этом сегменте нет выдающихся молодых игроков. Пик стартапов для школ пришелся на 2014 г., например, «Дневник.ру» и другие цифровые продукты. С тех пор мало что поменялось из-за слабого финансирования образовательных учреждений. Пандемия ворвалась резко и российские школы оказались неподготовлены к такому развитию событий. Стала появляться безобразная мешанина из Zoom, WhatsApp, Slack, Discord (Сергей Богданов, YellowRockets).

Сергей Богданов считает, что весна 2020 г. нанесла тяжелый удар по российской системе образования, и к концу году ситуация практически не поменялась. Сейчас уже 2021 г., но до сих пор цифровое обучение в России остается слабым, нужно еще много работать над его улучшением.

До появления глобального онлайн-обучения по всей стране только 65% учителей пользовались цифровыми площадками, и то делали это только время от времени. Во время занятий только 50% педагогов использовали возможности онлайн-платформ. Первая стадия коронавируса привела к тому, что уже 85% учителей обратились к таким платформам, и половина из них сообщила, что намерена и дальше практиковать эти современные методы.

В российском сегменте EdTech наиболее яркими оказались сервисы «Учи.ру», «ЯКласс». Во втором полугодии 2020 г. оба представителя образовательных технологий повысили свою доходность на 50% и 142% соответственно, если сравнивать с годом ранее.

По мнению Антона Сажина, основателя цифровой платформы Соre, к преобразованиям на рынке привела потребность в цифровых площадках и их возможностях. Онлайн-школы стали искать баланс между онлайн- и офлайн-инструментами. Упор в дистанционном образовании сегодня делается на технологиях, которые вовлекают в учебный процесс – микрокурсы, интерактив, AR/VR.

За первые полгода 2020 г. заметно выросли некоторые российские компании сферы EdTech: европейский бизнес инвестировал 2,1 млн. долларов в компанию Lectera, 1,5 млн. долларов вложила венчурная компания Leta Capital в стартап Novakid. Нашумевшей новостью стала покупка 25% платформы «Учи.ру» интернет-гигантом Mail.ru Group. Приобретение обошлось холдингу в 3,75 млн. руб., а сделка вывела цифровую платформу «Учи.ру» на высокую ступень среди LMS России. На сегодняшний день в ней зарегистрировано более 8 млн. школьников и порядка 400 тысяч педагогов.

Илья Паршин, генеральный директор «Учи.ру», в своем интервью Skillbox Media сообщил, что это знаковое событие в истории платформы, которое поспособствует дальнейшему масштабированию проекта. Mail.ru Group не первый раз сотрудничает с молодыми игроками, включая и сферу EdTech. «Учи.ру» сможет теперь расти не только внутри нашей страны, но и за ее пределами, благодаря доступу к «сильной экспертизе экосистемы Mail.ru Group», — заверил Илья Паршин.

Масштабирование EdTech-индустрии

Российские компании EdTech-сегмента существуют в атмосфере постоянного соперничества, так как на сцену вышли влиятельные корпорации и активно ведут свою деятельность в нише образовательных технологий. Освоение нового направления началось в 2016 г., когда Mail.ru Group обратила внимание на проект GeekBrains. Сегодня в числе ярких проектов числятся продукт «Сбербанка» — «Школа 21» и «Яндекс.Практикум».

Стремительно развивается обучение иностранным языкам. Эта отрасль в российском сегменте занимает почти 70%. Пользователей языковых онлайн-курсов в последнее время стало больше, и такое обучение стало доступно разным социальным слоям. Потребность в изучении языков обусловлена развитием туристической сферы, сотрудничества с зарубежными партнерами и коллегами, необходимость вести деловую переписку на иностранном языке. Классический формат изучения языков оказался не таким удобным, как приемлемый по цене и гибкий онлайн-формат.

Международные стартапы получили возможность развиваться благодаря скачку рынка EdTech. Сегодня дистанционные занятия «Учи.ру» посещают около полумиллиона щкольников за пределами РФ и СНГ. Это ученики из Америки, Канады, Индонезии и Вьетнама. Наряду с этими проектами уже успели громко заявить о себе на весь мир российские компании – iSpring, SkyEng, Mel Science, Алгоритмика, которые еще только в начале своего становления.

Крупные проекты также выходят на мировую арену, например, «Яндекс.Практикум», который планирует преобразовать свою платформу и под потребности американской аудитории. На государственном уровне проявился вектор на международную активность: не так давно компания «Учи.ру» в третий раз принимала на своей платформе математическую олимпиаду среди школьников – BricsMath.com. В учебном соревновании приняли участие 2 миллиона учеников из государств БРИКС (Россия, Бразилия, Индия, ЮАР и Китай).

Можно с уверенностью говорить о том, что таких продуктов на рынке будет появляться только больше, потому что EdTech-индустрия прогрессивно улучшает свои показатели и масштаб.

Перспективность инвестиций в пандемию

В первом полугодии 2020 г. на мировом рынке EdTech наблюдалась меньшая активность бизнеса в плане капиталовложений в образовательные цифровые проекты, чем годом ранее. Инвестировано было в 78 проектов, общая доля вложений составила 240 млн. долларов. Считается, что до пандемии вложения в EdTech-индустрию были умеренными: в 2014 г. доля инвестиций составляла 2 млрд. долларов, а к 2018 г. – 8 млрд. долларов. В 2020 г. венчурные компании вложили в образовательные технологии уже более 16 млрд. долларов.

До появления коронавируса почти 50% инвестирования приходилось на китайские проекты, где сильно развита система образования. В 2020 г. в компании из Китая было вложено 60%. Примерно 15% досталось американским проектам и столько же индийским EdTech-компаниям. На образовательные продукты Великобритании и Евросоюза было потрачено всего лишь 5% капитала.

По мнению Сергея Богданова в 2020 г. на российский рынок EdTech приходилось примерно равное количество финансирования, как на раннем, так и на позднем этапе. В начале 2020 г. молодая компания MyBuddy получила 1 млн. долларов из бюджета Leta Capital. Также инвестиции получил образовательный цифровой продукт Educate Online от бизнес-сообщества Angelsdeck.

Богданов с уверенностью говорит о положительных прогнозах для российского сегмента EdTech. Это обусловлено активностью Mail.ru, которое уже заключило удачные контракты с Skillbox и платформой SkillFactory. В числе партнеров Mail.ru числятся такие крупные игроки, как GeekBrains и «Учи.ру». Преимущество Mail.ru в том, что он умеет видеть среди стартапов перспективные проекты и помогает им финансово, повышая тем самым их позиции.

Также Богданов сообщает, что российский рынок EdTech пока еще не сформирован полностью, поэтому молодые игроки могут успеть занять свое место и громко о себе заявить. В 2021 г. ожидается наплыв новых компаний.

Александр Земляк, который является ведущим аналитиком компании Leta Capital, говорит о том, что рынок образовательных технологий – это хорошая отрасль для венчурных вложений в прошедшем 2020 г. В тот период пальму первенства по количеству привлеченного капитала держал сегмент General e-Learning (маркетплейсы, вебинары, Coursera). Стабильность ощущают и проекты Education Management – цифровая платформа для поиска целевой аудитории и вовлечения клиентов в образовательный процесс, формирования учебного планирования.

Управляющий партнер компании AltaIR Capital, Игорь Рябенький, сообщает о предстоящих трансформациях системы образования в ближайшем будущем и конкурентную борьбу среди бизнеса за перспективные стартапы. Несмотря на обострение пандемии весной 2020 г. стартапы не только никуда не исчезли, но, наоборот, на них возрос спрос, и повысилась их оценка до 4 раз за счет конкуренции среди инвестиционных фондов. Сами же инвесторы из AltaIR Capital отдали предпочтение 25 успешным проектам вместо запланированных 10 стартапов.

Какие пути открыты перед актуальными трендами?

Школьная система образования была вынуждена обратиться к возможностям цифровых площадок из-за резкого распространения эпидемиологической обстановки и самоизоляции. А активно существовавшее еще до пандемии онлайн-образование ДПО (дополнительное профессиональное образование) и классическое ДО только увеличили свои финансовые объемы и увеличили доходность, начиная с осени 2020 г.

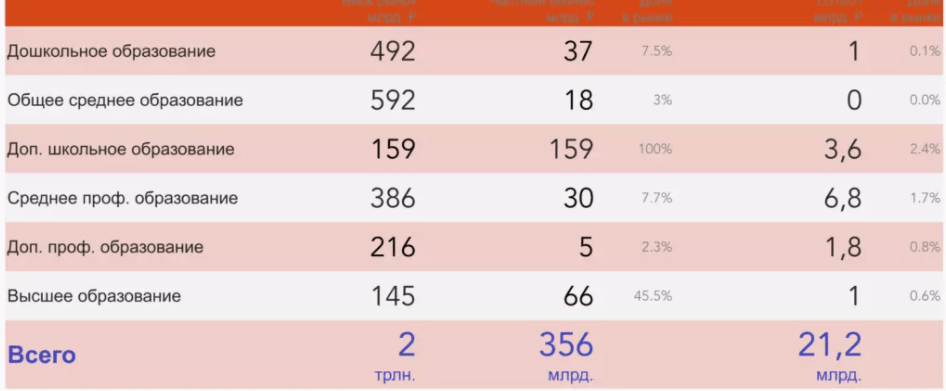

Российский рынок EdTech сейчас:

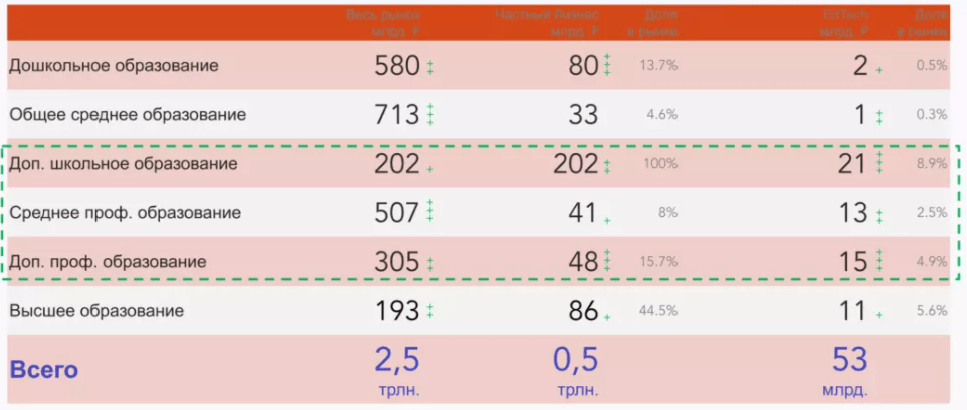

Российский рынок EdTech к 2023 году:

Как сообщает РБК, Skillbox почти на 350% увеличил свой оборот, если сравнивать с 2019 годом. GetCourse улучшил свои финансовые показатели до 200%, а Яндекс.Практикум – на целых 625%. Образовательные технологии получили развитие не только в школьном сегменте, но и в других образовательных отраслях.

Эксперты Интерфакс провели исследования и пришли к выводу, что спрос на обычное допобразование и профессиональное достигает 15% среди российского населения, а в крупных зарубежных государствах эта цифра значительно выше – 45%. Весной-летом 2020 г. спрос у россиян на дистанционные курсы повысился в 8 раз (количество пользователей зависит от онлайн-площадки). Учащиеся стали регистрироваться даже на тех курсах, которые до пандемии не были особо популярны, но все-таки их время пришло. Это обусловлено тем, что появилась востребованность на онлайн-профессии и нехватка кадров в онлайн-проектах. Онлайн-университеты стали работать в усиленном режиме и принимать большое количество студентов.

Анастасия Веремьева, директор по коммуникациям фонда HR& ED-tech, отметила, что обучение через мобильные устройства и через цифровую платформу – это разные вещи, и они не могут между собой соревноваться. Одна часть пользователей желает прокачать какой-то конкретный навык, другая – получить востребованную удаленную профессию, третьи – ищут не теоретические курсы, а практикумы. Стартапы, которые делают акцент на одном направлении, сегодня чрезвычайно популярны.

По мнению Веремьевой, несмотря на пока только развивающийся рынок российского EdTech, он еще успеет громко о себе заявить в мировом масштабе. Некоторые проекты уже сейчас успешно интегрируются с зарубежными компаниями, например Еdstein, SpeakerGuru, Diductio, ВеSavvy, Vеctorly, Нintеd.

Александр Земляк считает, что к 2025 г. в российском EdTech должен вырасти первый масштабный онлайн-университет мирового уровня.

Быстрое развитие образовательных технологий привело к тому, что эксперты HolonIQ пересмотрели результаты своих исследований. Ранее они считали, что к 2025 г. сфера EdTech будет оцениваться в 340 млрд. долларов, но теперь они прогнозируют повышение этой цифры до 404 млрд. долларов, что в 2,5 раза превысит оценку рынка за 2019 г. А если говорить о мировых проектах, то темп их динамики немного спадет к 2025 г., ожидается снижение его оценки с 7,8 трлн. Долларов до 7,3 трлн.

В условиях пандемии в игру вошли серьезные участники, которые намерены развивать российский рынок EdTech. Например, компании Яндекс и Mail.ru Group планируют к 2022 г. разработать собственные сервисы для видеозанятий и внедрить их в школьное образование. Остается только предполагать, будут ли новые сервисы работать на уже действующих платформах, или будет создан новый продукт с нуля.

Минпросвещения решило ввести в образовательный процесс российский сервис ВКС, являющийся продуктом Ростелекома. Этим решением планируется заменить всем известный Zoom.

Мировые тенденции в системе дистанционного образования

Ближайшая перспектива (1-3 года):

- Рост спроса на онлайн-обучение через приложения на мобильных устройствах (смартфон, планшет);

- Предпочтение онлайн-курсам, которые гарантируют последующую стажировку и трудоустройство, а также прохождение обучения за счет работодателя;

- Дробление большого онлайн-урока на более мелкие, чтобы учащиеся лучше усваивали материал и могли закрепить знания, не откладывая на потом;

- Новые информационные направления, обусловленные ростом информационного поля в мире;

- Привлечение на вебинары знаменитых экспертов, то есть в роли первого или второго спикера выступает медийная личность и делится собственным опытом.

Перспектива второй дальности (3-5 лет):

- Внедрение искусственного интеллекта в учебный процесс, который автоматизирует еще большее количество задач и будет помогать студентам проходить онлайн-курсы;

- Вовлечение в учебную деятельность с помощью геймификации и интерактива. Обучение станет более интересным и игровым;

- Обучение новым навыкам, которые пока еще не требуются, но на них будет спрос через несколько лет, когда многие задачи вместо людей будут выполнять компьютеры;

- Появится элемент дополненной реальности в ходе обучения (VR/AR средства);

- Контроль результатов студентов специальными людьми – тьюторами, которые также будут помогать решать трудные задачи;

Перспектива третьей дальности (6-10 лет):

- Получение заданий в то время, когда они нужны для перехода на следующий этап обучения. Помощь при выборе будет оказывать искусственный интеллект;

- Развитие креативных направлений, например, арт-директор или режиссура;

- Использования трехмерных симуляторов для наработки практических навыков (для летчиков, хирургов, машинистов);

- Роботизация образовательного процесса, когда машины будут помогать учащимся лучше усваивать материалы курса;

- P2P-цепочка, это когда одни люди ведут онлайн-занятия для других людей, минуя преподавателей. Пока в этой ячейке существует проблема, потому что не разработана методика, как массово научить людей обучать.

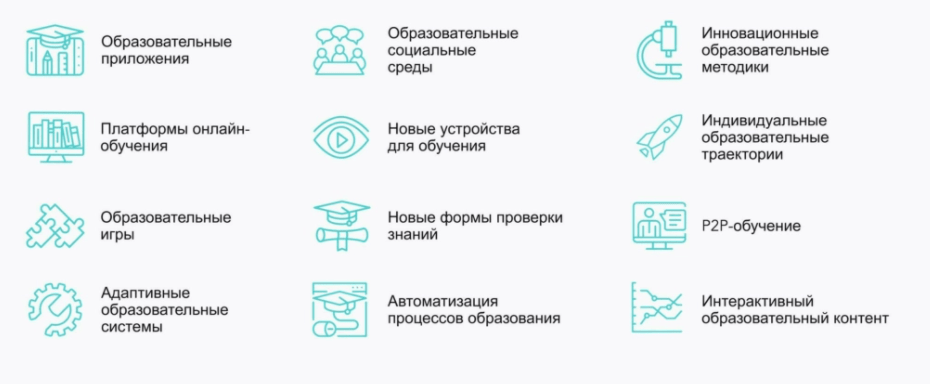

В связи с развивающимися трендами вот, какие решения ждут сферу образовательных технологий на ближайшее десятилетие:

Резюме

Целью настоящей статьи было – рассмотреть в сравнении рынок EdTech в России и проекты мировых компаний: по какому пути они идут в своем развитии, чего уже добились, какая ожидается перспектива, и что по поводу мировых и российских трендов говорят эксперты ведущих изданий.

Несмотря на то, что в российском сегменте не наблюдается столь стремительной динамики, как в других развитых странах, наши проекты имеют положительные прогнозы на ближайшие десятилетия. Пройдет всего 5 лет и оценка нашего цифрового образования повысится в разы, венчурные инвесторы обратят внимание на перспективных молодых игроков и дадут им возможность проявить свой потенциал по развитию образовательных технологий.

Кроме этого, появится тренд на обучение в течение всей жизни. Если раньше в среднем человек заканчивал учиться к 30 годам, то теперь он будет совершенствоваться на протяжении всей жизни, потому что это диктуют современные реалии.

Появится много нового в образовательной онлайн-системе: искусственный интеллект, роботизация, тьюторинг, новые сервисы для видеоконференций и многое другое, что даст возможность пользователям быстро усваивать большие объемы информации.

Российский рынок EdTech уже является привлекательной областью для инвестиций не только потому, что на сцене появились крупные игроки, но и массово зарождаются перспективные стартапы. В сфере образовательных технологий пока еще остаются незанятые ниши, которые можно успеть занять сейчас, создать полезный информационный продукт и громко заявить о себе в ближайшие годы.